🏠 住宅ローン完済に不安な人、まさかの93%!?金利上昇で変動型から固定型へシフトも?

ぶぶぶ

ぶぶぶ家計ラボ

目次

どうも、ぶぶぶです。

突然ですが、もし誰かにこう聞かれたら――

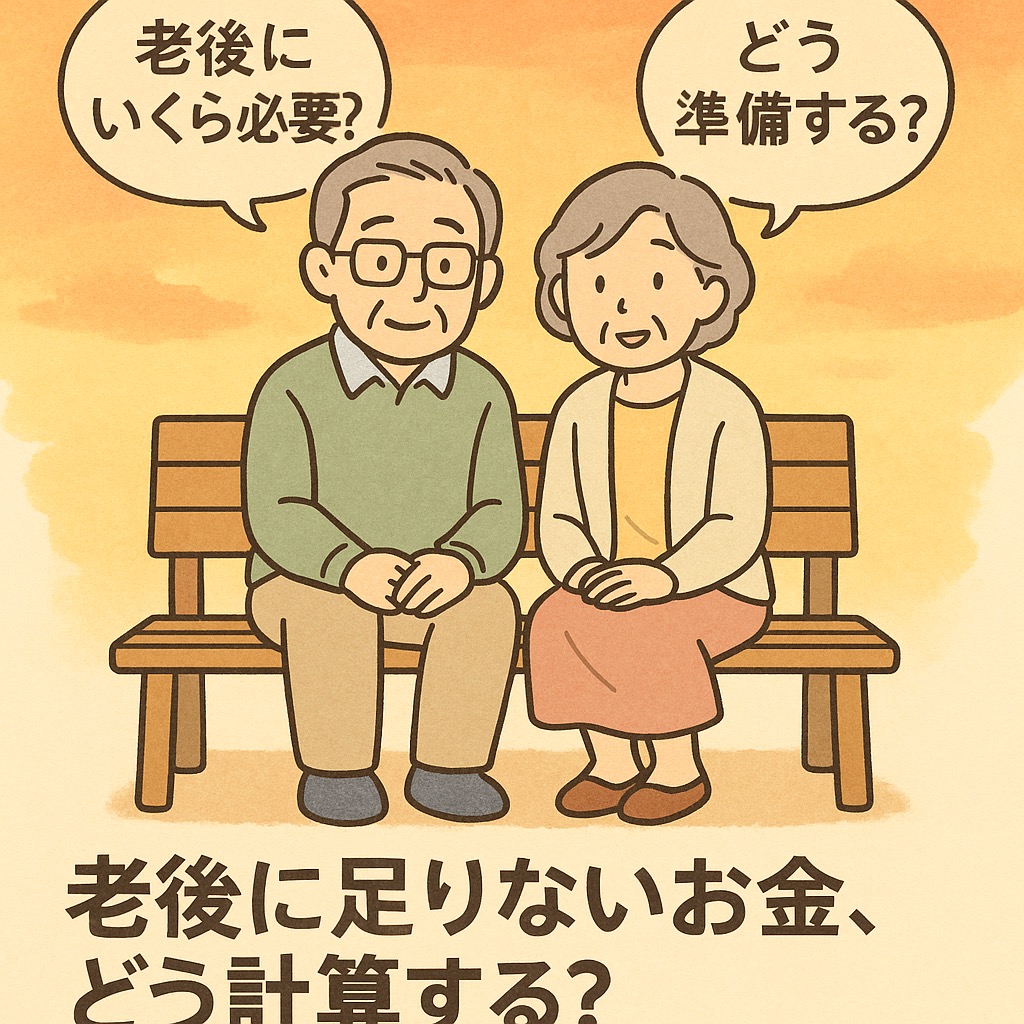

「老後に足りない金額って、いくらだと思います?」

あなたは、何と答えますか?

……なんて答えが返ってきそうですよね。

でも、それで本当に大丈夫なんでしょうか?

資産形成って、登山に似てると思うんです。

たとえば、

だからこそ、「自分がどこに向かってるのか」「今どこにいるのか」をちゃんと把握しておくことが大事なんですよね。

今回は、僕が老後資金を考えるうえで実際にやってきたことを、整理してご紹介してみます💡

投資を始めたばかりだと心配になることってありますよね。

「これで合っているのか?」

「このままで老後足りるのか?」

……すごくよく分かります。

でも、冷静に考えてみてください。

将来の株価なんて、誰にも分かりません。

そもそも**「ゴール」が曖昧なままだと、そこに向かう「道筋」も不安だらけ**になりますよね。

とくに④の「退職金・年金の確認」をしてない人、多くないですか?

年金や退職金って、老後のベースになる収入なんですよ。

そこを知らずに「投資で何とかなるっしょ」は、さすがにちょっと怖い……

例えば…

もし手元に退職金+貯金が1000万円あったとしたら、

年間200万円(=月16.6万円)で5年間を過ごす必要があります。

で、これで足りるのかというと……

📊 最低限の老後生活費(夫婦):月23.2万円

📊 ゆとりある老後生活費(夫婦):月38万円

(生命保険文化センター:2022年調査)

これ、結構ギャップありますよね。

年金はありがたいけど、それだけじゃ足りないケースも多いです。

たとえば、年金だけでは年間100万円足りないなら――

📌 4%ルールで逆算:

100万円 ÷ 0.04 = 2500万円

つまり、老後までに2500万円を準備できていれば安心という計算。

仮に、

としたら、

📈 毎月5.5万円ずつ投資すればOK!

元本1320万円が、20年後には2500万円になります。

証券会社のシミュレーターで計算するでもいいですが、私がおすすめしているのは金融庁の積立NISAシミュレーションです、シンプルで初心者にもわかりやすいと思います。

シミュレーションしてみて、

この確認こそが、自分の立ち位置を知るということです😊

若いうちは、まだ選べます。

でも、何もしないで老後を迎えると「選べない」可能性もあるんですよね。

老後のことって、つい「まだ先だし…」って思いがちです。

でも、資産形成って15〜20年かかることもザラです。

だったら、「今」考えておいて損はないと思いませんか?

投資を始める前に、自分のゴールを見つけよう。

この記事が、あなたの“老後準備の第一歩”になればうれしいです。

ではでは。

最後まで読んでいただき、ありがとうございました😊

少しでも「参考になったよ〜!」と思っていただけたら、下のバナーをぽちっと押して応援していただけると嬉しいです✨